![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

当前位置:正文

快手:老铁带货“渐熟”,将来的路怎样走?

快手三季度财报于北京时代11月20日港股盘后放出,因为公司之前与市集疏浚比较充分,实质推崇基本与预期无差,属于无惊无喜的沉稳落地。

具体来看:

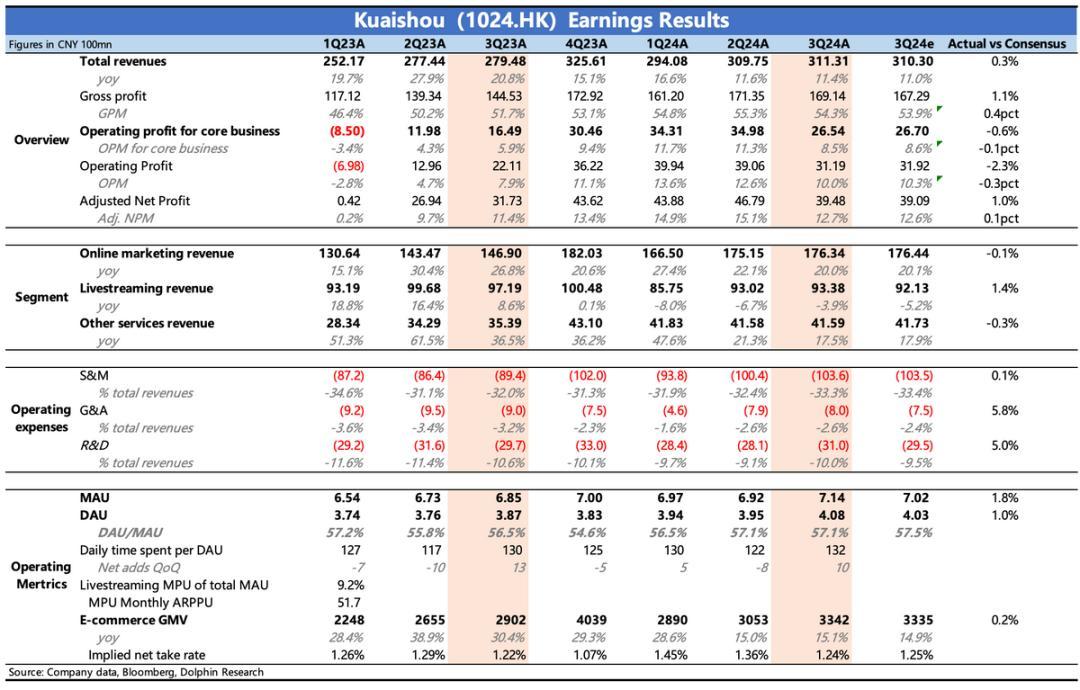

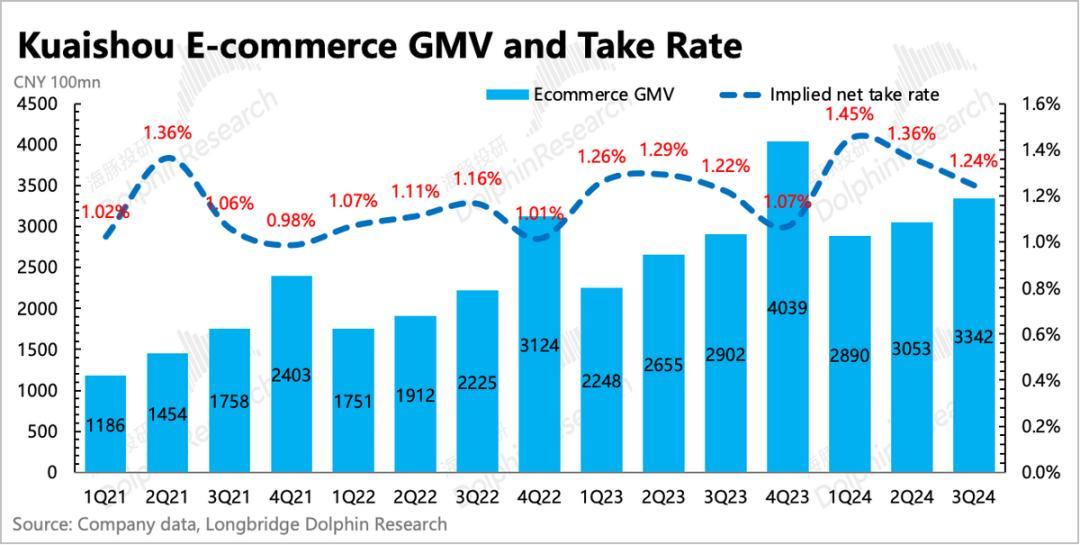

1. 直播电商的增长压力照旧来了:三季度GMV同比增速15%,比拟上季度合手平,但举座放缓趋势弗成逆,量度四季度在高基数下增速会持续着落。

这其中的逻辑和原因,除了宏不雅、电商淡季等同业皆濒临的问题,快手还需要承受KOL直播电商被传统货架让利商家、补贴用户的竞争压力。三季度佣金率1.24%,环比下滑,正好体现了平台对商家更多的让利。

建议缓和下电话会上顾问层针对双11推崇以及到现时为止四季度的推崇,尤其是在这一轮国补在快手电商上的后果。

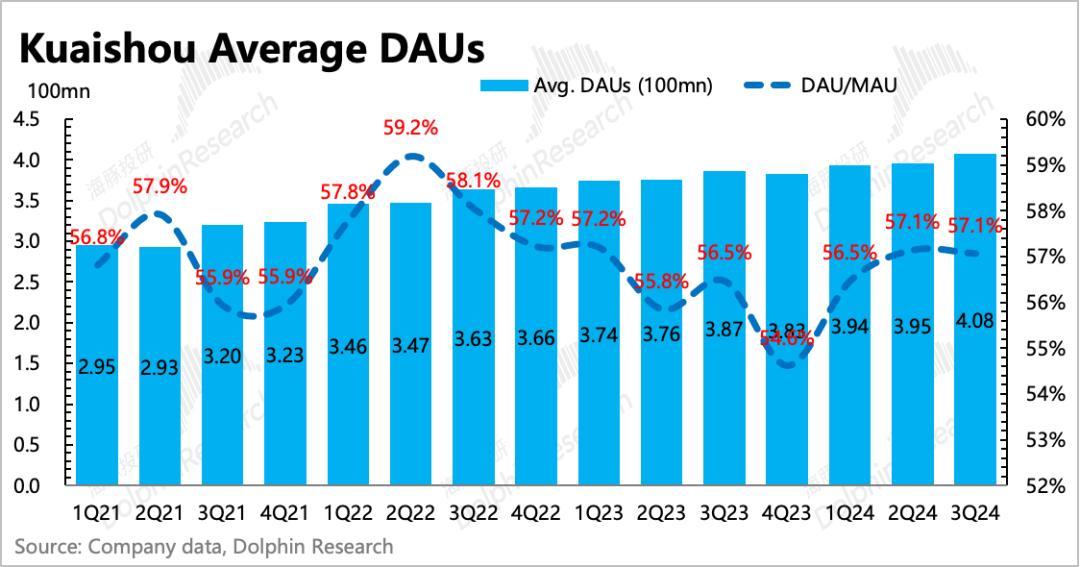

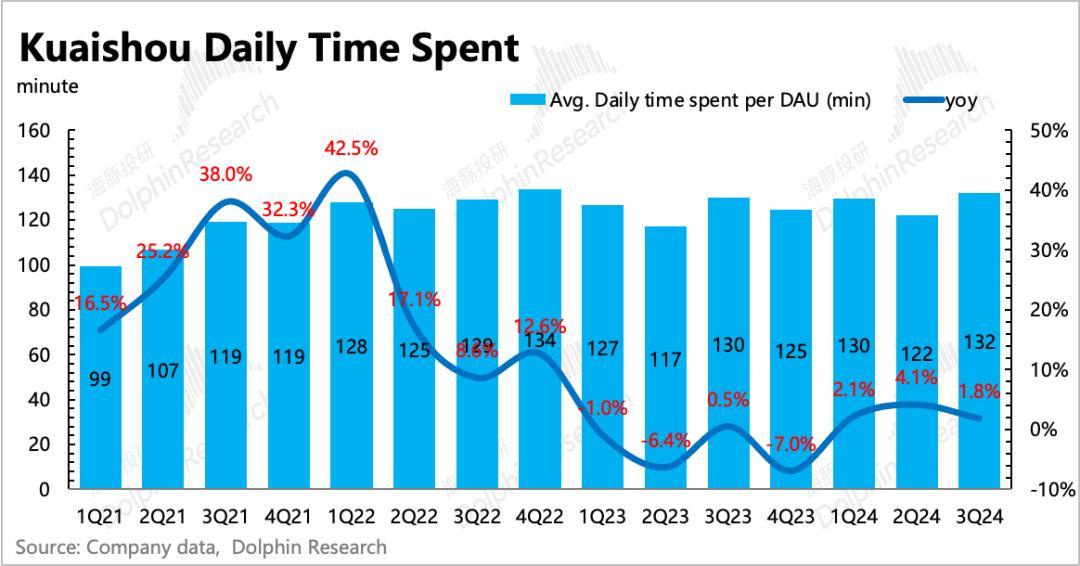

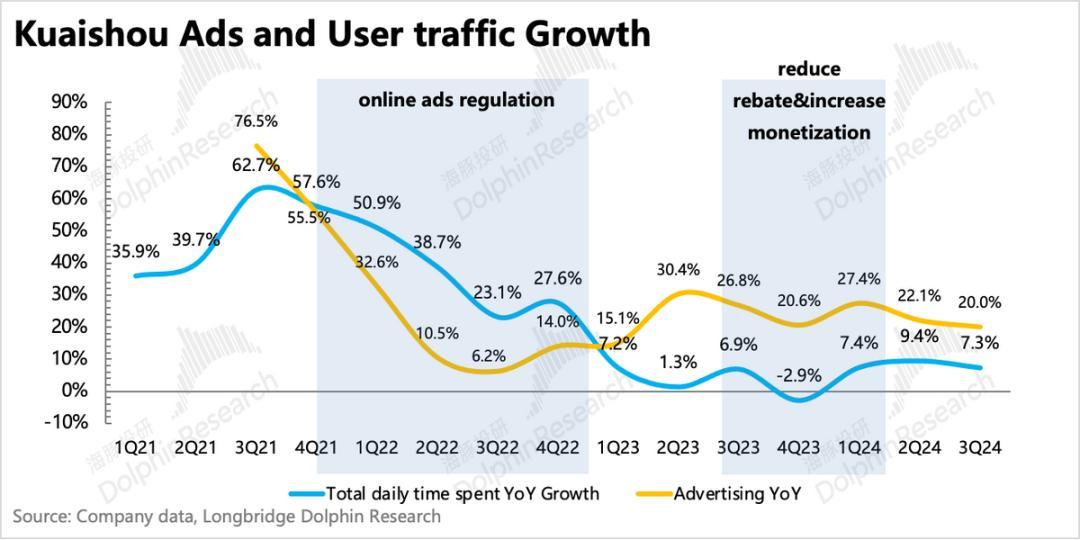

2. 用户目的小超预期:三季度MAU擢升至7.14亿,环比增多了2200万东说念主,日活破了4亿,终了本年的获客成见。天然销售用度持续高增长(实际用度+18%,用于用户维系、开导土产货生存业务),体现平台主动获客力度。但三季度其他用户活跃目的也推崇可以,比如新增流量后用户粘性相沿在高位,单用户日均时长达到132分钟,净增多10分钟。

三季度实质用户推崇,与外部第三方追踪的趋势存在一些互异,因此市集如果主要除外部数据算作参考的话,快手的实质推崇可以算是一个小惊喜。

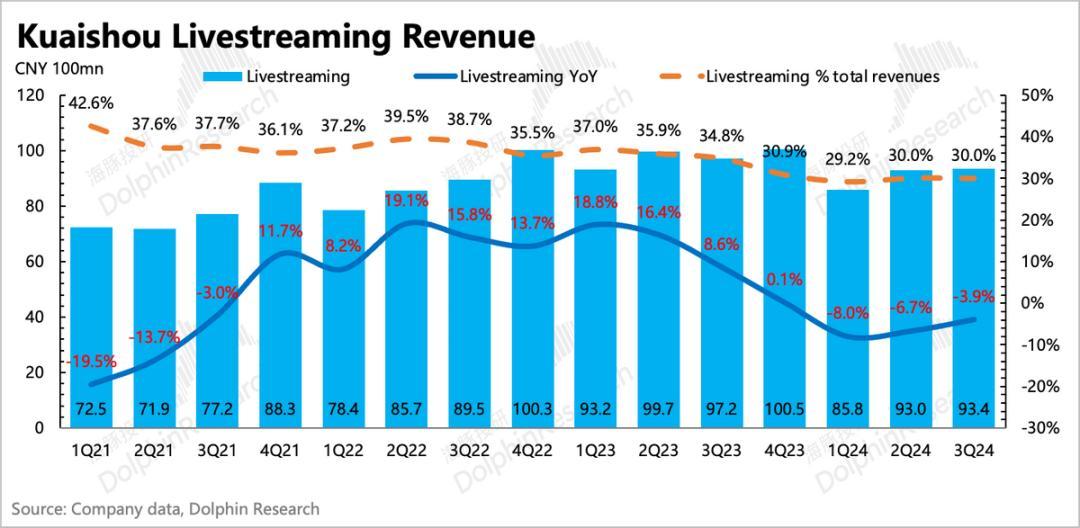

3. 直播影响快速拘谨:三季度直播打赏收入天然还鄙人滑中,但下滑放缓的趋势莫得蜕变。从下季度初始基数影响将走过,直播收入有望还原增长。

比拟于腾讯音乐、云音乐等平台的直播业务,快手直播调理这样飞快的原因在于,这调理的一年内容,快手在整理永别规的直播间同期,积极引入优憨直播和公允入驻快手,从而对冲影响。举例,三季度末,快手签约公会的机构数目同比增长了40%,签约主播数目同比增长超60%。

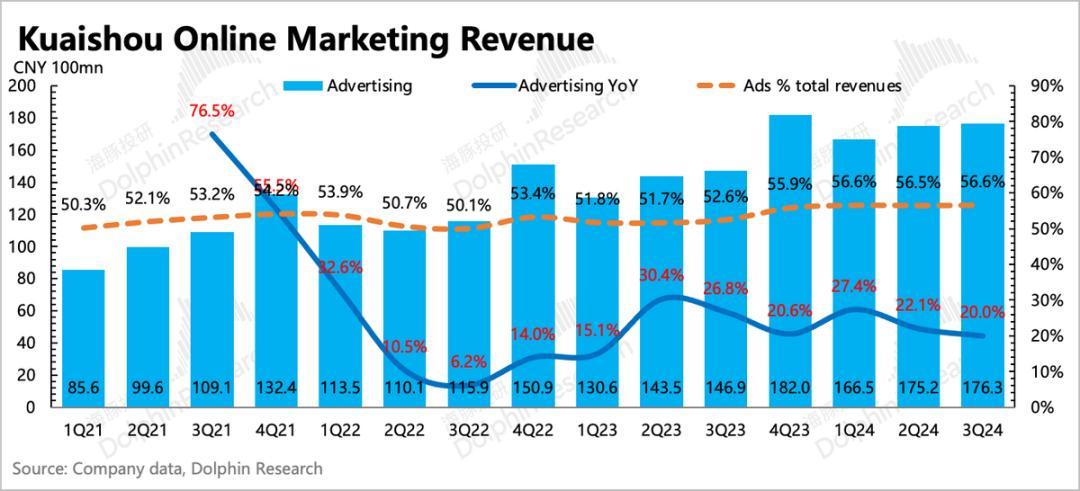

4. 外轮回合手续回暖:三季度告白同比增长20%,主淌若外轮回告白拉动。外轮回告白带来增量的边界包括行业景气度高的短剧、竞争强烈的电商、土产货生存等。内轮回告白的变化则主要跟班GMV,同期依据当期平台可以“主动营救”的货币化浅深力度来终了。

天然三季度快手推出了不少面向电商商家的投流器具,但咱们以为,在三季度相对贫窭的宏不雅环境和竞争环境下,对快手变现率的短期提高匡助有限。因此量度内轮回告白增速照旧与GMV变化一样,15%的增长。那这样也就意味着外轮回告白的增速在25%以上,这在当下的环境是一个强有劲的配置。

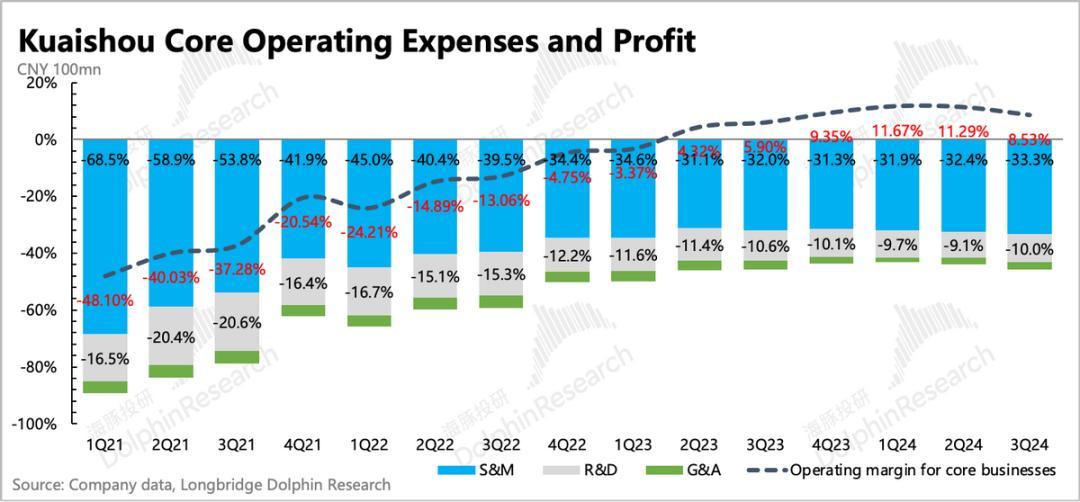

5. 利润率擢升暂缓:三季度毛利率的环比下滑与奥运会内容本钱谋划系,也有直播回暖分红增多的影响,以及因AI业务发展需求,劳动器本钱的增多。

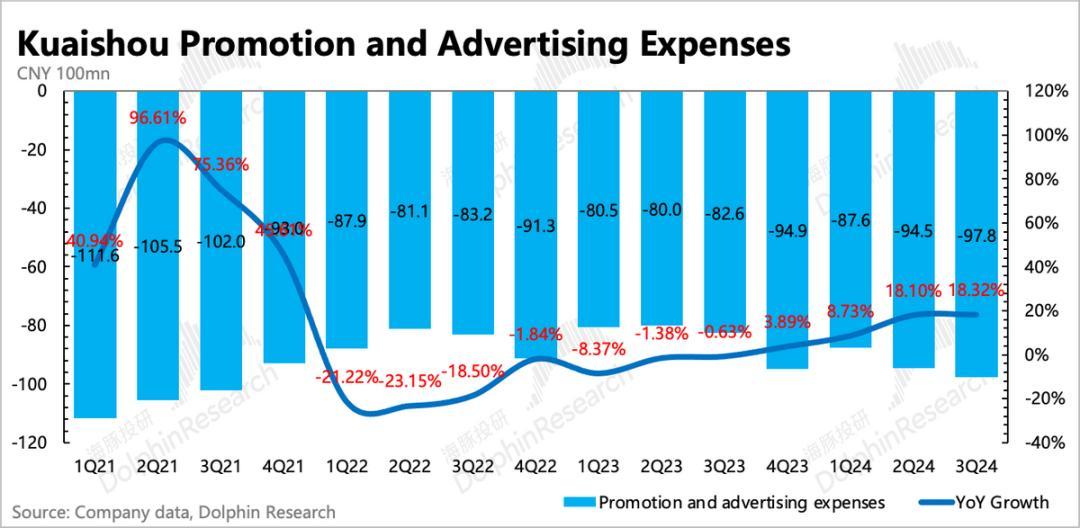

竟然新增的参预还体现时销售用度。其中销售东说念主员的薪酬是着落的,但实际开销(用于用户的获客维系、土产货生存业务的开导、用户购物补贴等)三季度持续高增长了18%,也即是比拟前年多花了15亿。最终使得中枢业务的商量利润率8.5%,环比下滑了2.7pct。

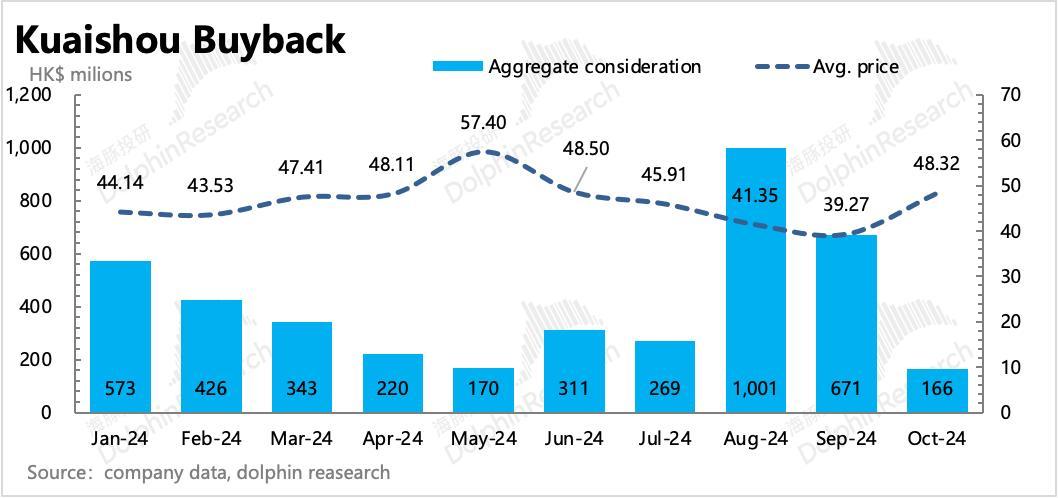

6. 鞭策回购暂未擢升:三季度8、9月市值承压,快手加大了回购力度,耗用19亿港元,回购了4700万股公司股票。岁首建议的这一轮回购规划36个月160亿港元,限度9月已用40亿,程度25%,基本上是按照三年到期刚好用完的节律去回购的。因此咱们按照一年53亿港元的回购力度,算得当前的鞭策文告为2.3%,和其他有文告的中概钞票比拟不算高。

由于公司现时外币未几,况且还需要用于巴西等外洋业务的拓展,因此暂无分红派息。梗概比及来岁巴西业务扭亏为盈,合手续孝敬外币现款流时,会商量分红来增多鞭策文告。

限度三季度末,快手账面有现款+进款=234亿,如果加上短期投资的金融钞票,统统508亿,扣掉始终借钱之后的净现款有418亿。现时主业商量上早已盈利和现款流转正并不太会耗用太多现款,现款流仍是莫得压力。因此,如果念念要增多回购力度,也并莫得扫数的轻佻。

7. 财报详备数据一览

海豚君不雅点

三季度推崇与公司上季度的指挥无异,体现的趋势也在预期之内。比较让咱们惊喜的是用户数据,但反过来,老问题也还待惩处——对比同业,泛货架转型仍显慢。

天然公司也在积极探寻多条增长弧线,土产货生存、短剧、游戏、在线招聘等等。但短期快手的电商属性仍然较重,事迹也更易受电商尤其是KOL直播电商行业趋势的影响较大。在Q3事迹仍是充分预期下,关于Q4的瞻望就迥殊要道。

而三季度以来,电商行业竞争未见缓解,KOL带货又初始通常翻车,是否会让商家对KOL直播带货愈加“盛气凌人”?好在国补等一系列政府策略下发,国补后果可以,天然快手并非3C数码的主流平台,但量度若干也会受点益。

因此一好一坏两个音信对冲下,双11以及现时的四季度电商往返的指挥,就需要缓和下顾问层在电话会上的回应。

在收入端之外,短期的利润率似乎也因为降本增效的周期完毕,但土产货生存等新业务的拓展、电商竞争以及AI等本钱的证据,而停在了13%傍边的水平。如果短期新业务暂时无法提供灵验的增长,总收入相沿在10%的增速水平,那么现时2267亿港元对应2025年的事迹,经调理P/E独一10x。

这个估值如果硬连系理,那证明市集要么把快手完全当电商股看待了,要么即是对它中始终增长仍然莫得迷漫的信心。因此在KOL直播电商“熟透”之际,除了转型泛货架,寻找下一增长弧线就迥殊要紧,从现时的进展来看,快手押宝的地方是土产货生存(与好意思团合营)和短剧,看保顾问层是否有清晰更多的进展,尤其是土产货生存,不然就需要公司加大马力增多鞭策文告来提高始终信念了。

以下为详备分析

一、旺季+奥运会,场子又暖起来了

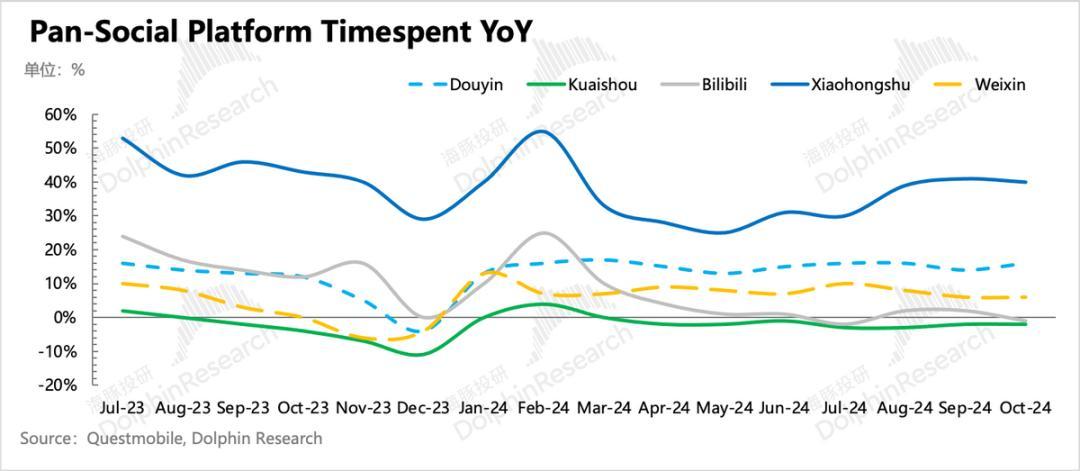

三季度快手月活7.14亿,持续环比增多了2200万东说念主,优于市集预期。市集的预期一般是纠合公司的指挥和第三方数据平台追踪的趋势来详尽判断。但快手的推崇比拟于第三方平台夸耀的趋势,要好的多。

三季度不仅流量拓圈,平台内存量用户的活跃度也迥殊亮眼。主要体现为:

1)日均时长132分钟/天,同比增多2.3分钟;

2)用户使用粘性的DAU/MAU环比合手平,一般而言当倏得新获客较多的时候,优于新用户的粘性较低,因此会拉低总额值。但实质不仅没拉低,况且还相沿在历史高位的水平。

3)由日均时长和DAU,谋划得单日总用户时长同比增长7.3%。总流量增长,对当期的外轮回告白会带来一个彰着推动。

但正如咱们上文提到的,第三方数据平台夸耀的快手用户变化趋势没那么乐不雅,因此如果市集主要以第三方平台的数据算作参考的话,那么会有一个小预期差。

二、电商:淡季+竞争的双压

三季度电商收入同比增速17.5%,预期之中受到了一些旯旮上的压力。拆分来看,GMV 3342亿,同比增速15%,佣金率1.24%,环比着落。

佣金率的走低,意味着平台给商家让利比上季度618时刻更多(返佣补贴),行业竞争压力由此可见一斑。

在大环境承压期,用户消贫乏不及,需要更多的补贴刺激才会还原以往的购物需求。而与此同期,消贫乏不及,廉价内卷下,商家的利润空间也被压缩,也需要补贴。

因此本年由传统货架电商打响的这一轮内战,将KOL直播电商的舛误被烘托得愈加彰着——动辄20%-50%的分佣和坑位费,卖一单亏一单。海豚君此前说过,KOL直播电商的高额佣金,实质上可以视作商家的营销用度,佣金特殊于是KOL的“代言费”。因此当环境变差的时候,商家的这部分预算被最初取消也就能够认知了。

传统电商来势汹汹,快手也在转型泛货架的路上。三季度泛货架GMV占比27%,比上季度揣测擢升了1-2个点。

泛货架转型程度徐徐的原因,海豚君在上季度有详备究诘,这里就不伸开赘述了,感兴趣可以这里回来《主播落潮,快手也“慢”了?》

三、告白:外轮回持续回暖

三季度告白收入基本得当预期,同比增长20%,终了176亿元。三季度的增长主要照旧靠外轮回告白的拉动,尤其是行业景气度高的短剧,竞争强烈的电商、土产货生存等边界的告白主投放。

如果剔除内轮回告白(量度同比增长15%),海豚君估测外轮回以及定约告白收入的增速朝上25%了,在当下的宏不雅环境下,这个增速较着不俗。

具体的增长驱动,除了上季度推出的外轮回告白的智能营销惩处决策(UAX),还在于本季度跑通了短剧IAA的交易样式。现时绝大部分短剧的交易样式皆是付费为主,植入告白为辅。快手上季度测试通过看告白解锁短剧的样式,现时样式仍是跑通,将来有望始终为告白增长孝敬一份力。

Q3总用户单日时长流量增速持续增长7%,源于DAU流量同比增长以及日均时长的擢升,量度一样给到告白加快增长带来一些撑合手。

四、直播调理的影响进入尾声

跟着一年基数期走过,直播打赏业务行将还原正增长。三季度直播打赏收入93亿,同比下滑仅3.9%,持续拘谨。这主要获利于快手积极地引入更多的直播公会,三季度签约公会数目同比增长40%,主播数目增长60%。

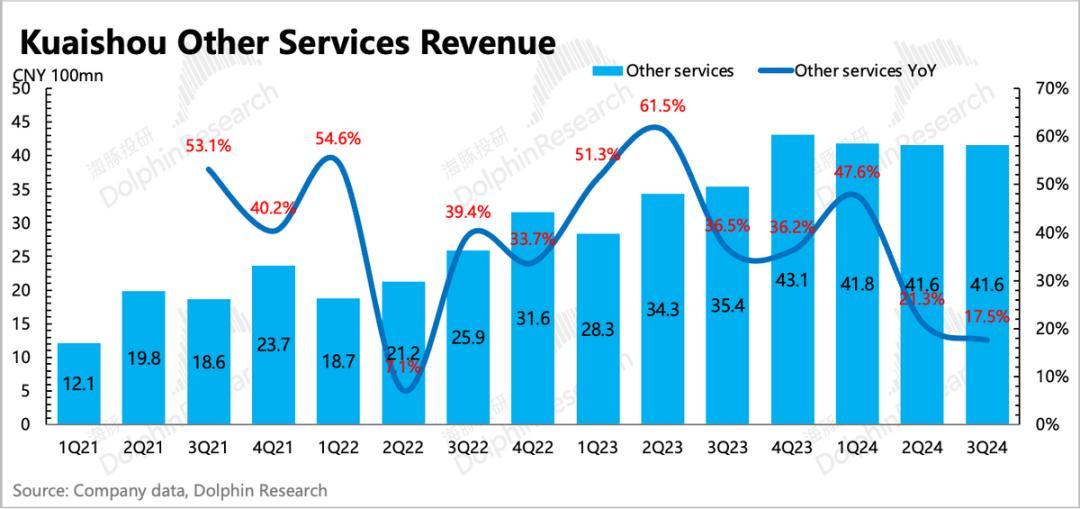

除了加快引入公会外,快手在合手续拓宽的直播场景(职场招聘、房屋中介),三季度增长情况:

1)快聘日均简历投放次数同比增长100%(上季度同比增速130%)。

2)理念念家业务未免会受环境影响,三季度以来,联系策略仍然在积极下发,国民缓和度并不低,Q3日均搜索限制同比增长4倍。

五、利润率环比下滑:有短期扰动,也有中期趋势

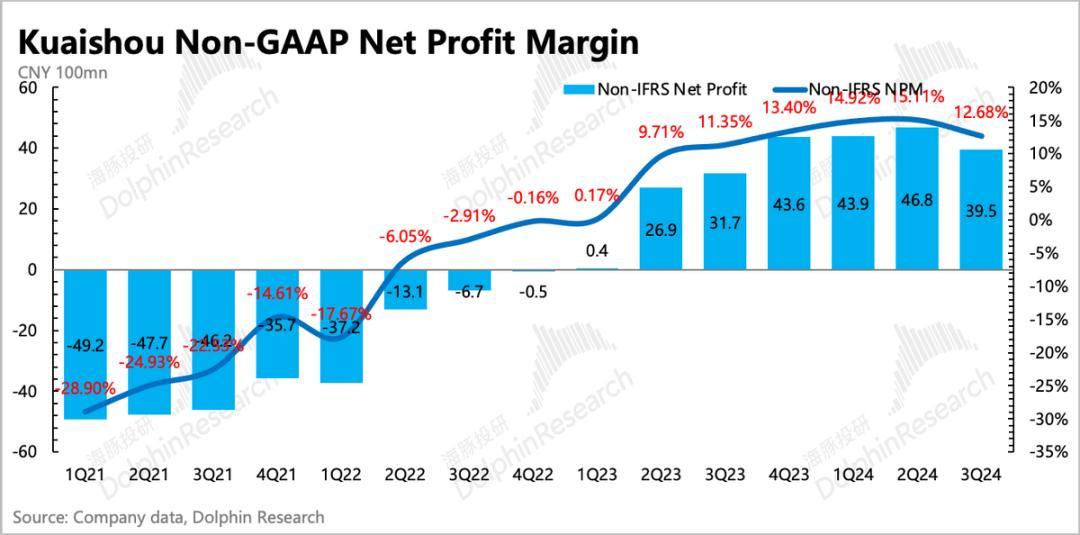

三季度快手终了GAAP下净利润32.7亿,环比持续着落。就算加回SBC调理后的Non-GAAP下净利润亦然39.5亿小于上季度的46.8亿,利润率也环比下滑了2个多点。

也即是说,在收入增多的情况下,利润扫数值环比着落,这意味着公司正在走参预延迟的周期。

由于快手的净利润包含了一些利得收入(政府补贴、接待收入等),因此如果只看主营业务的推崇,海豚君一般会缓和中枢商量利润目的(收入-本钱-商量用度)。三季度中枢商量利润终了26.5亿,利润率8.5%,环比来看一样在快速下滑。

三季度利润率下滑来自多方面原因,一方面是短期的扰动,比如奥运会内容本钱的证据,主要体现时毛利率上。另一方面则是一个至少中期的趋势,也即是用于作念新业务的用度参预,比如发展土产货生存耗费的实际用度、用户补贴,发展AI业务需要证据的劳动器本钱,以及拓展外洋平台和电交易务需要的实际用度。

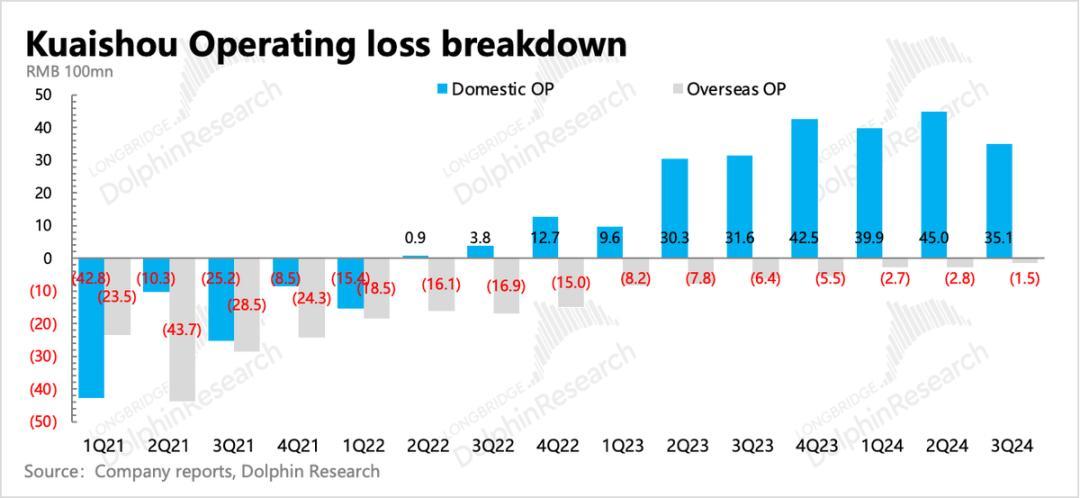

分不同地区(原土和外洋)来看,三季度安身巴西的外洋平台进展奏凯,一方面流量还在增长,另一方面电商带动告白收入也相沿在100%的增速,达到13亿。

作家:海豚君,36氪经授权发布。